Et RenteMax-lån kan give boligkøbere lidt ekstra tryghed i en usikker tid

Stigningen i renten på danske boliglån er kommet bag på det fleste – hvis ikke alle.

Jeg så selv måbende til, da renten vendte på en tallerken for et par uger siden. Rentefald afløst af hurtigt voksende renter. Det har givetvis efterladt nogle danskere, der fx står midt i et boligkøb, i et lånedilemma: 1) variabel rente med usikkerhed om renten stiger yderligere den kommende tid. Det er fx F-kort-lånet, hvor renten justeres hver 6. måned. 2) Eller et fastforrentet lån, der er blevet noget dyrere de seneste uger. Så står du og er i gang med et boligkøb eller måske har skrevet under, men ikke har fået lånet på plads endnu, kan du overveje en gylden middelvej: RenteMax-lånet med et renteloft.

Beskyttelse mod store rentestigninger i 5 eller 10 år

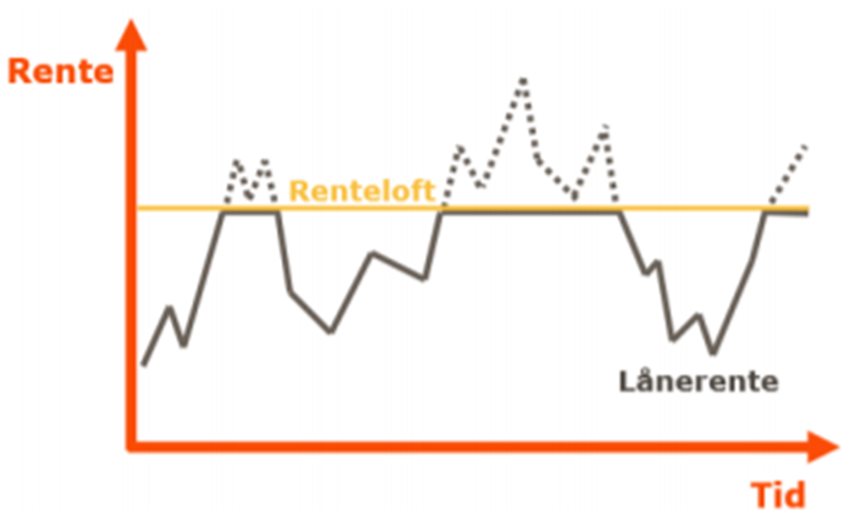

RenteMax er et lån med et loft, der forhindrer renten i at stige for meget. Der er to varianter: et lån med et renteloft på 1% de næste 5 år (RenteMax5) eller med et renteloft på 1,5% de næste 10 år (RenteMax10). En boligkøber får altså vished for, at renten maksimalt stiger til loftet de næste 5 eller 10 år. Renten følger de korte renter og bliver justeret hver 6. måned – men kan maksimalt stige op til loftet (se illustration nedenfor). Det ligner på mange måder F-kort-lånet, der også har en rentebinding på 6 måneder, men uden 5- eller 10-årigt renteloft.

Renten på helt korte boliglån kan også risikere at stige

Renten på F-kort er som et af få boliglån foreløbigt ikke steget og er stadig negativ. Umiddelbart er det derfor tillokkende. Men renten på F-kort hoppede torsdag i sidste uge, da Nationalbanken hævede deres rente over for bankerne, indskudsbevisrenten, med 0,15 procentpoint. Den danske nationalbank er dermed gået den modsatte vej af andre nationalbanker som den europæiske, britiske og amerikanske, der alle har sat renten ned som respons på coronakrisen. At Nationalbanken er gået modsat andre landes nationalbanker ved at forhøje renten skyldes det helt særlige formål: kronens faste kurs over for euroen. Renteforhøjelsen er dog ikke markant, og Nationalbankens rente er stadig lidt lavere end renten i Den Europæiske Centralbank.

Yderligere rentehop fra Nationalbanken i forsvaret af kronekursen kan ikke udelukkes, men det er meget vanskeligt at forudse. Det er nok den største læring de seneste uger – hvor svært det er at forudse renten. Men her kan RenteMax-lånet give lidt ekstra sikkerhed mod store forhøjelser af renten fx fra Nationalbanken, fordi loftet forhindrer, at renten overstiger enten 1% eller 1,5% de næste henholdsvis 5 eller 10 år. Samtidig får du glæde af det, hvis rentestigningen er midlertidig, og derfor falder igen. Under finanskrisen for 10 år siden så vi, at Nationalbanken helt i begyndelse satte renten op modsat andre nationalbanker, for så at lade den følge med ned senere hen.

Samme boligydelse på RenteMax5- og F-kort-lån

RenteMax5 og F-kort har i øjeblikket ca. samme månedlige ydelse efter skat i varianterne med afdrag. Selvom ydelsen er næsten ens, er det månedlige afdrag på F-kort ca. 100 kr. højere og rentebetalingen tilsvarende lavere. Ved at vælge RenteMax5 frem for F-kort betaler låntager altså indirekte en pris (i form af lavere afdrag) på omkring 100 kr. om måneden pr. lånt million for at have et garanteret loft over sin rente de næste fem år. I forsikringsverden kalder man den pris for en forsikringspræmie, og man kan netop tænke på renteloftet som en forsikring mod store rentestigninger. Ønsker man et 10-årigt renteloft på 1,5% er præmien en anelse højere end de 5-årige renteloft.

RenteMax er et billigere alternativ til fast rente

Det er en betydelig besparelse ved at vælge et RenteMax i forhold til et lån med en fast rente i 30 år med de nuværende renter. Lige nu skal man betale en rente på 1,5%, hvis man vælger et fastforrentet lån med afdrag og 2% for tilsvarende lån uden afdrag. Ved at vælge et RenteMax-lån er man som boligkøber sikret en rente, der er lavere eller lige så høj som renten på de fastforrentede lån i enten 5 år (renteloft på 1%) eller 10 år (renteloft på 1,5%). Samtidig får man her og nu glæde af de lave renter med kort rentebinding.