Nyt initiativ vil give danskerne bedre overblik over risikoen i deres pensionsordninger – og der er mange penge på spil

Den nye løsning ventes klar i løbet af 2022.

Det har længe været kendt, at både banker og pensionsselskaber arbejder med ret forskellige opfattelser af risikoen i en kundes pensionsordning, herunder hvornår noget fx kan betegnes som ”middel risiko”. Er det mon ved en aktieandel på 40 pct, 50 pct. eller 60 pct.?

Med en samlet pensionsformue på 3.800 mia. kr. er det ikke småpenge, danskerne havde stående ved udgangen af 2020. Og tallet er uden tvivl er steget pænt i løbet af 2021, grundet nye indskud og flotte aktieafkast.

Når dette kombineres med, at en stigende del af danskernes pensionsopsparing er overgået til markedsrente, hvor risikoen for tab og gevinst nu ligger hos den enkelte, siger det noget om, at der er mange penge på spil. Der er nemlig stor forventet forskel på ens fremtidige opsparing, alt efter hvordan man investerer sine penge.

Har måtte smide håndklædet i ringen

Tilbage i 2018 besluttede brancheorganisationen Forsikring og Pension at igangsætte flere initiativer, som hjælper kunderne med at bedømme risikoen i deres investeringer. Herunder at finde en fast formel på, hvornår noget kan betegnes som hhv. lav, mellem og høj risiko. Denne del har dog vist sig for kompliceret, og som konsekvens heraf, tænkes der nu ind i en alternativ løsning. Nye initiativer skal synliggøre risikoen i pensionsprodukter - F&P (forsikringogpension.dk)

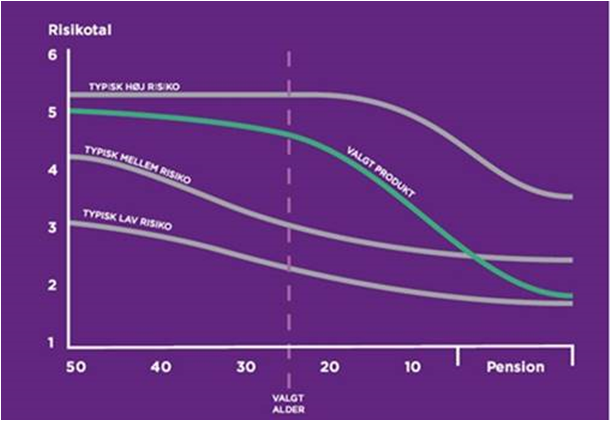

Sløret løftes senere i 2022

Den nye løsning ventes klar i løbet af 2022. Der lægges op til en webbaseret løsning, hvor ens egen opsparing sammenlignes mod et benchmark af de øvrige pensionsselskaber. Den vil give et klart visuelt billede af, hvor man ligger på risikoskalaen, og suppleres med et risikotal der fortæller, hvad man højst kan risikere at tabe det kommende år.

- Det er meget glædeligt, at branchen nu kommer med et værktøj, der hjælper deres kunder til at få et bedre overblik over risikoen i deres investeringer, og til at forstå hvad den valgte risiko har af konsekvenser for løbende udsving og ikke mindst størrelsen af den pensionsopsparing, man senere skal leve af.

- Et eksempel på konsekvensen kan ses her, beregnet på samfundsforudsætninger for afkast 2. halvår 2021.

Hvis der indsættes 10.000 kr. månedligt på en livsvarig pension fra 28 år, vil det forventede prognosetal i nutidskroner før skat, som udbetales livsvarigt fra 69 år være:

- Lav risiko (aktieandel omkring 28%) 321.562 kr. årligt

- Middel risiko (aktieandel omkring 42%) 345.837 kr. årligt

- Høj risiko (aktieandel omkring 56%) 377.882 kr. årligt

- Høj plus risiko (aktieandel omkring 75%) 421.881 kr. årligt (og dermed altså ca. 100.000 kr. mere end ved lav risiko)

- Det er vigtigt at understrege, at disse tal aldrig må bruges til at ”lokke” nogle til at tage en større risiko med deres opsparing, end de reelt har det godt med. Man vil helt sikkert få meget større udsving undervejs i opsparingsperioden ved en høj risiko. Men hvis man kan leve med det, er den forventelige upside ved en højere aktieandel altså også mærkbar. Og her skal særligt kvinder tænke sig om, idet analyser viser, at de oftere end mænd vælger lav risiko – selv med mange år til pension.

- Det vigtigste er, at man forholder sig aktivt til, hvor stor en betydning det løbende forventede afkast har for al opsparing, og særligt for pensionsopsparing, som kan stå investeret i mange år. Opsparingen vil ofte være afgørende for, hvilke af sine planer og drømme man kan få opfyldt, gennem sin lange seniortilværelse.

Jeanette Kølbek

Privatøkonom i Nykredit & Spar Nord

Relaterede Artikler

Eurozonens bedste erhvervsbarometer stiger med aftagende uro om Iran

Ny Fed-formand kommer ikke med renteændring