Nationalbanken i største forsvar af kronen siden 2015 – men formentlig ingen rentenedsættelse i denne omgang

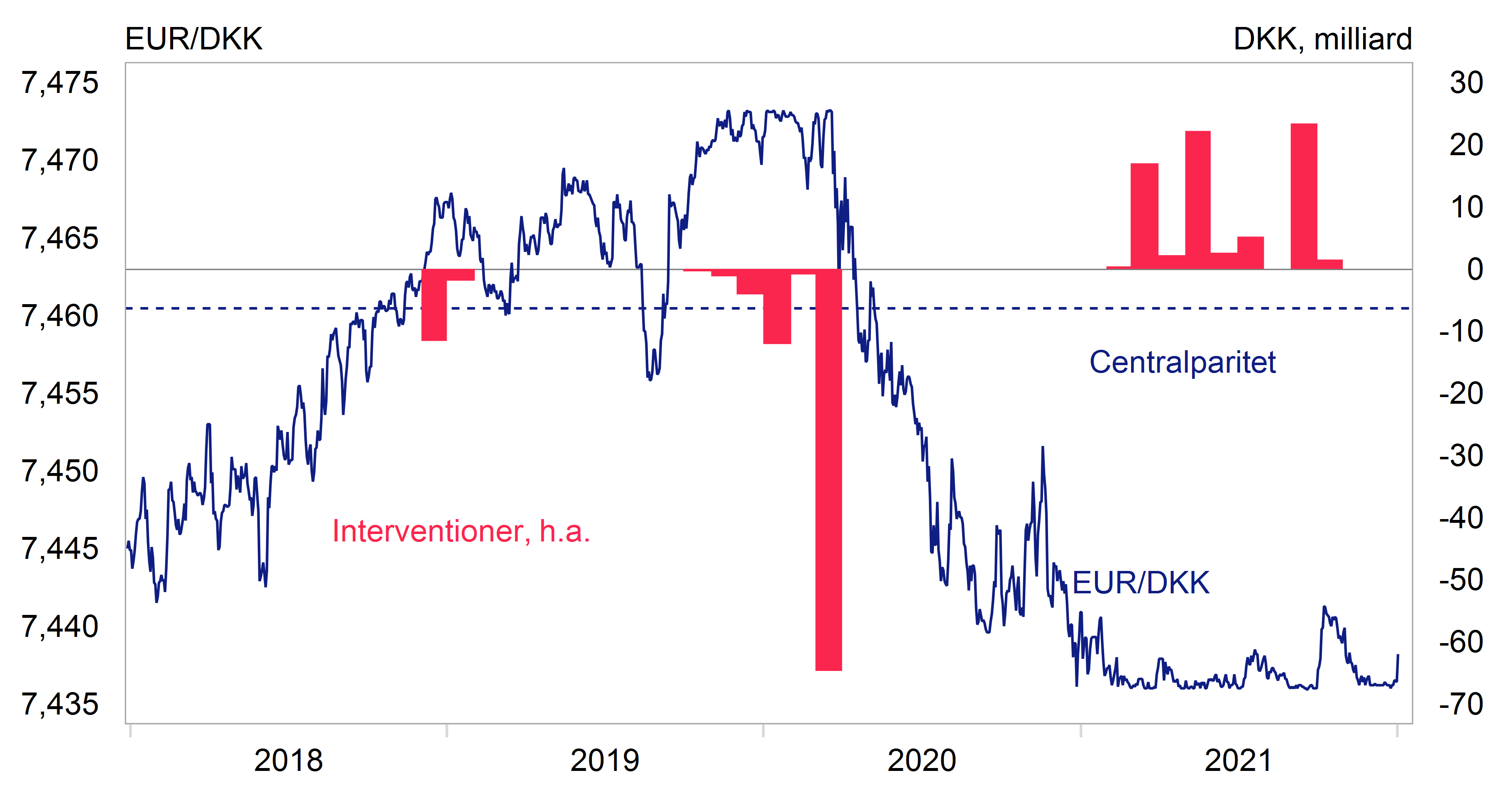

Nationalbanken måtte intervenere i valutamarkedet for hele 47 mia. kr. i december for at modvirke en styrkelse af kronen.

Det viser en netop offentliggjort opgørelse fra Nationalbanken. Det er det største styrkelsesforsvar af kronen på en enkelt måned siden 2015.

I Nykredit vurderer vi dog, at den største del af presset i december var af midlertidig karakter. De korte danske renter var presset op pga. de såkaldte årsskifteeffekter. Det gjorde det særligt attraktivt at købe DKK mod EUR. Nu er nytår passeret, de korte danske renter er kommet ned igen og kronekursen er svækket lidt her i starten af det nye år. Der er derfor svært at se, hvorfor Nationalbanken skulle sænke renten på den helt korte bane. I Nykredit fastholder vi derfor vores prognose om, at der ikke kommer en ny rentenedsættelse de kommende måneder. Men der skal ikke være nogen tvivl om, at Nationalbanken balancerer på en knivsæg i øjeblikket. Det voldsomt høje interventionsniveau i december er uden tvivl et gult kort. Der skal således ikke meget fornyet pres på kronen før Nationalbanken griber til rentevåbnet.

Styrkelsespresset i december kom efter et par måneder, hvor kronen så stabil ud. Forud for rentenedsættelsen 1. oktober havde vi set en længere periode med et underliggende styrkelsespres på kronen, der samlet set havde udløst køb af udenlandsk valuta for ca. 70 mia. kr. Rentenedsættelsen så dog ud til at have stabiliseret kronen, og der var ikke behov for at forsvare kronen i november. Hvis styrkelsespresset i december var en enlig svale, bliver rentevåbnet i våbenkammeret. Hvis ikke, er en ny nedsættelse af renten på bordet.

Ingen forsinket julegave til boligejerne

Der er således ikke udsigt til rentebesparelser for de danske boligejere i denne omgang. Det kunne ellers have været et plaster på såret efter en periode med stigende renter. Det er navnlig nuværende og kommende boligejere med rentetilpasningslån med kort rentebinding, der vil se deres renteudgifter dykke, når nationalbanken sænker renten. Gevinsten er størst for boligejere med 6 måneders rentebinding - det der kaldes F-kort i Nykredit og Totalkredit. Men boligejere med F1, F3 og F5 lån vil også få gavn af de lavere renter, men jo længere rentebinding, desto mindre vil Nationalbankens rentenedsættelse smitte af på boligrenten.

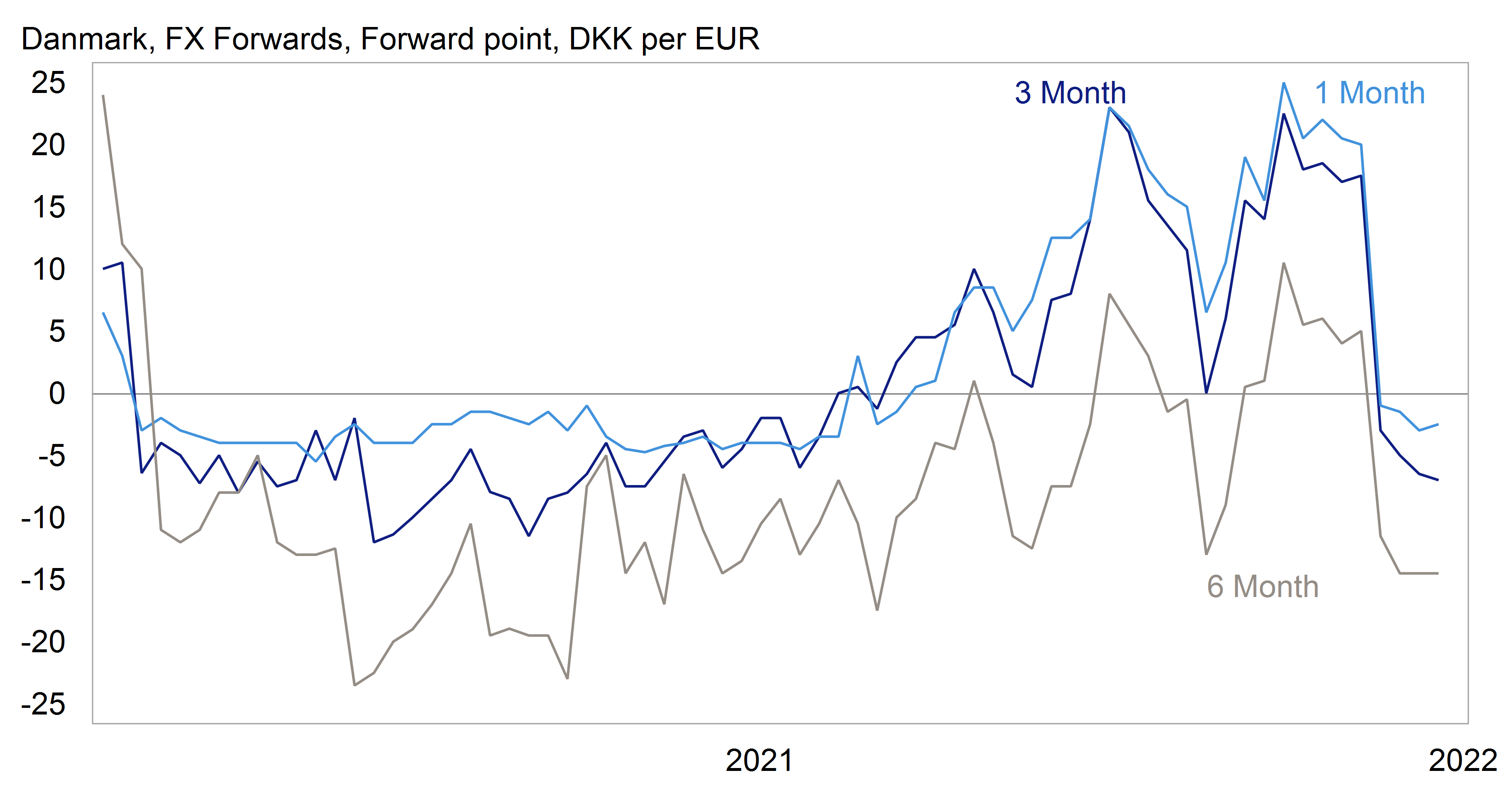

Kronekursen svækket ved årsskiftet – men fortsat relativt tæt på interventionsniveau

Kilde: Macrobond, Nykredit Markets

Kilde: Macrobond, Nykredit Markets

Relaterede Artikler

Eurozonens bedste erhvervsbarometer stiger med aftagende uro om Iran

Ny Fed-formand kommer ikke med renteændring