Aldrig har danskerne haft flere penge i banken – og det kan koste dyrt på den lange bane

En ny dugfrisk opgørelse viser, at danske husholdninger ved udgangen af april 2026 havde godt 1.293,7 mia. kr. stående i danske pengeinstitutter - en stigning på svimlende 24,9 mia. kr. på bare en måned. Det svarer til, at hver voksen dansker i gennemsnit har ca. 264.000 kr. stående på kontoen.

Flere forhold er med til at forklare den store kontante opsparing. I april blev der udbetalt 26,7 mia. kr. i overskydende skat, og en stor del af pengene er endt på kontoen i stedet for at blive brugt eller investeret i andre aktiver med det samme. Samtidig er der fortsat høj beskæftigelse og lønningerne stiger, så flere har luft i økonomien til at lægge lidt ekstra til side.

Siden opgørelsen over danskernes indestående i pengeinstitutterne startede i 2003, er beløbet steget over årene. Og meget tyder på, at udviklingen vil fortsætte.

Geopolitiske uroligheder, frygten for højere inflation og stigende renter som følge af krigen i Iran er alt sammen med til, at gøre forbrugeren mere forsigtig. Det hænger godt sammen med den lave forbrugertillid, som viser, at mange danskere er bekymrede for udviklingen i både deres egen økonomi og for dansk økonomi. Derfor er det oplagt at have ekstra penge stående som en økonomisk buffer, hvis der skulle komme uforudsete regninger eller en periode uden arbejde.

En god tommelfingerregel er at have 2-3 udbetalte månedslønninger stående kontant på en konto. Det giver økonomisk tryghed, hvis der opstår uforudsete udgifter, eller hvis man mister jobbet i en periode. Har man investeret alle sine penge i værdipapirer, kan man være tvunget til at sælge på et uheldigt tidspunkt, hvis man pludselig får brug for penge.

Pengene bliver mindre værd

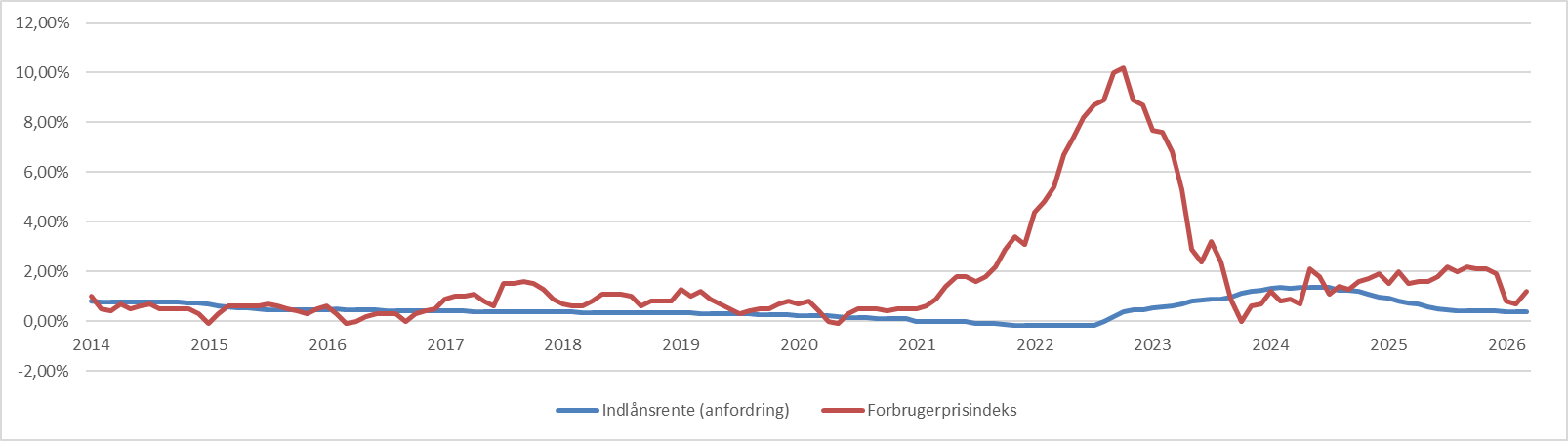

Det er vigtigt at være opmærksom på, at for store kontante opsparinger over tid kan miste værdi på grund af inflation. Historisk har inflationen været højere end den rente, man får på en almindelig bankkonto, og det forventes også at være tilfældet fremover. Det betyder, at købekraften gradvist bliver mindre, hvis pengene står kontant i banken. Derfor kan det være en god ide at overveje, om en del af opsparingen kan investeres, hvis man forventer at kunne undvære pengene i mere end tre år. Investering bør naturligvis tilpasses den enkeltes økonomi og risikovillighed.

Grafen viser udviklingen i indlånsrenten på anfordringskonti i danske banker sammenholdt med inflationen i Danmark.

Kilde: Danmarks statistik og Nykredit/Spar Nord

Mulighed for at hjælpe næste generation

Blandt vores kunder kan vi se, at det især er seniorerne der har store opsparinger stående på kontoen. Hvis pengene ikke er øremærket til et bestemt formål, og man samtidig har en robust økonomi, kan det være værd at overveje at hjælpe børn eller børnebørn økonomisk.

Mange kæmper i dag med at komme ind på boligmarkedet eller står i en fase af livet, hvor ekstra økonomisk hjælp kan gøre en stor forskel. Derfor kan det give mening at give noget videre med “varm hånd” i stedet for først som arv senere.

I 2026 kan man give op til 80.600 kr. per person afgiftsfrit til nærmeste familie som fx barn eller barnebarn. Eksempelvis kan et forældrepar i 2026 give op til 161.200 kr. til barnet, uden at skulle betale gaveafgift.

For mange familier kan det være en god måde at hjælpe næste generation økonomisk, samtidig med at man reducerer den arv, der senere kan ende med at blive beskattet. Udgangspunktet er nemlig, at arv til nærmeste familie beskattes med 15 pct. og derfor kan forskud på arv eller gaver være værd at overveje.

Jeanette Kølbek

Privatøkonom i Nykredit & Spar Nord

Relaterede Artikler

Eurozonens bedste erhvervsbarometer stiger med aftagende uro om Iran

Ny Fed-formand kommer ikke med renteændring