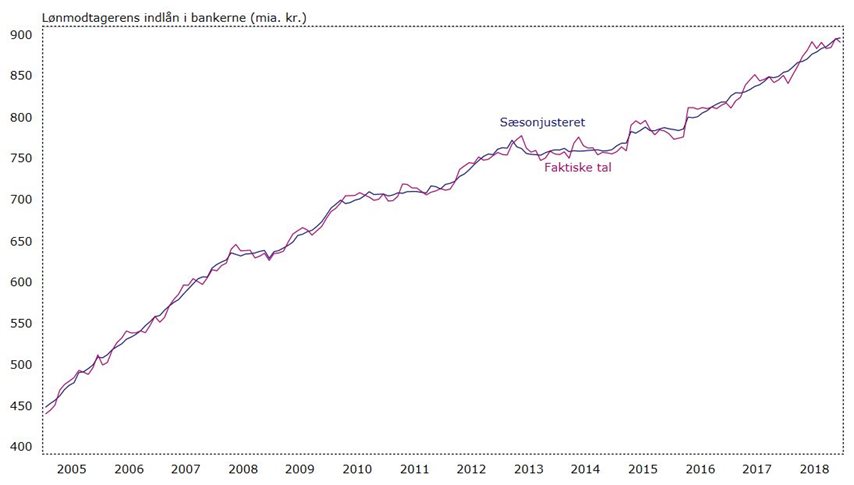

På 1 år er danskernes bankkonti vokset med 40 mia.

Nye tal fra Nationalbanken viser, at danskernes indlån i bankerne lå på 890 mia. kr. i december 2018. Det er hele 40 mia. mere end på samme tid i 2017. Beløbet i december 2018 svarer til 191.600 kr. for hver dansker over 18 år.

Danskernes opsparing i bankerne vokser år for år, og i 2018 har den taget et rigtig stort hop op. Stigningen er oparbejdet hen over den første del af 2018 og stor bid af forklaringen skal findes i høje udbyttebetalinger og tilbagebetalt skat for 17 mia. i 2018, der landede på bankbøgerne i første halvdel af året.

Når danskernes bankbøger bliver ved med at vokse, så skyldes det, at den gennemsnitlige familie har flere penge at rutte med, og at rigtig mange vælger at have de ekstra penge stående på bankkontoen. Flere og flere har fast arbejde og oplever at lønnen stiger mere end priserne på varer på supermarkedets hylder. Samtidig har vi til stadighed et uhyre lavt renteniveau, som giver mange en kontant besparelse i deres husholdningsbudget.

Ser vi fremad peger pilen mod lidt tungere bankkonti i 2019. Der er ikke udsigt til nogen forbrugsfest – snarere tværtimod. Det er som om danskernes behov for opsparing er blevet større de senere år, og den gamle dyd med at bruge gode tider til at polstre sig til knap så gode er i høj kurs.

Fint at spare op – men brug andet end bankkontoen til det

Danskernes mange penge i banken er grundlæggende et sundhedstegn, der viser at den økonomiske polstring er stor, og at der er noget at stå i mod med. Mange glæder sig over det lave renteniveau, når man tænker gæld, men man bør være opmærksom på, at det samtidig betyder, at man kun får en lav forrentning af ens indestående i banken. Fordelen ved penge i banken er, at de kan hæves med snart sagt øjeblikkelig varsel. Prisen for denne fordel er et lavt afkast og i disse år er det tæt på et rundt nul, og derfor spiser selv lav inflation af din købekraft i fremtiden.

En tommelfingerregel er, at man maksimalt har brug for et beløb svarende til halvanden eller to månedslønninger efter skat på sin bankkonto. Har man mere end det, og har man ingen planlagte større udgifter i nær fremtid, bør man overveje en bedre placering af pengene. Et godt råd kunne være at ringe til banken eller anden rådgiver og tage en snak om, hvad man ellers kunne gøre med sine penge. Den nye aktiesparekonto, der nu har været en mulighed i en lille måned, vil for mange være en god løsning til at få mere ud af sparepengene.

Måske har man gæld, man kunne betale ekstra af på eller give et løft til pensionsindbetalingen. Måske kunne man investere i energiforbedring af boligen, fx nye vinduer eller efterisolere, eller måske overveje at investere nogle af pengene i aktier og obligationer.