Nationalbanken forventer stigende huspriser, og sender 177.000 kr. mere i lommen på husejerne

Nationalbanken har netop offentliggjort deres september-analyse af udsigterne for dansk økonomi og for udviklingen i huspriserne. Nationalbanken forventer, at huspriserne fortsat vil stige i de kommende år.

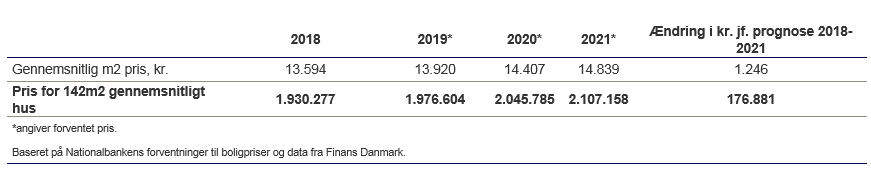

For 2019, 2020 og 2021 forventes prisstigninger på boliger på hhv. 2,4%, 3,5% og 3,0%. Bliver forventningerne til virkelighed betyder det, at et gennemsnitligt hus i Danmark på 142 m2 vil øge sin værdi med 176.881 kr. frem til og med 2021.

Mere end 5 års fremgang i huspriserne i langt hovedparten af Danmark vil ifølge Nationalbanken fortsætte. Vi deler Nationalbankens forventninger til fortsat pæn fremgang i huspriserne i de kommende år. Det går nemlig fortsat godt på boligmarkedet. Der handles flittigt, og priserne på huse stiger i samtlige landsdele. At boligmarkedet bliver ved med at have det godt, skyldes, at det går godt i dansk økonomi. Flere og flere danskere har fast arbejde og oplever indkomstfremgang.

Dertil kommer det rentefald, som vi har set i 2019, og som siden forsommeren har trykket renten på de toneangivende 30-årige fastforrentede ralkreditlån ned på 0,5-1%. Når renterne falder giver det flere danske familier mulighed for at opgradere huset eller blive husejere for første gang. Mange familier har oplevet at kunne købe hus for mere i takt med at renterne er faldet. Det er hovedforklaringerne bag den fortsat pæne prisfremgang på huse.

Hvad betyder øget boligformue for boligejerne? Det betyder måske ikke så meget i dagligdagen, at huset stiger i værdi og at boligformuen vokser, da vores huse jo først og fremmest danner rammen om et hjem og ikke er et spekulationsobjekt, men øget formue gør os alligevel mere trygge. Vores bolig udgør typisk den største økonomiske værdi, men også forpligtelse og derfor er det tryghedsskabende med en god buffer, så man er fri til fx at flytte, hvis man vil.

De mange ekstra ”murstenspenge”, der er skabt de senere år, giver dog også nogle helt konkrete muligheder. Hvis du eksempelvis drømmer om et nyt køkken, får behov for nyt tag eller drømmer om at holde sølvbryllup under fjerne himmelstrøg, så er det en reel mulighed at bruge friværdien til det.

Det vil kræve mere gæld, at realisere de muligheder der er i, at boligformuen er vokset, men det er ofte en billig måde at finansiere fx større ombygninger, energirenoveringer eller andet, som kan gøre boligen billigere at bo i og sikkert også mere værd. Danskerne er fortsat mere tilbageholdne med, at låne i friværdien end de var tidligere og når de gør det, så er det netop sådanne fornuftsbaserede optimeringer af boligen, som danskeren fører ud i livet for tiden.