Boligejere bør sidde på kanten af stolen

Lille fald i renten kan sætte fut i konverteringerne

Boligejerne indfriede lån for 4,3 mia. kr. i sidste uge, så der nu samlet er indfriet foreløbigt 16,7 mia. kr. i denne opsigelsesrunde. Det viser tal fra realkreditinstitutterne her til formiddag.

Med kurser på 0,5-procentlånet, der har svinget på begge sider af 98 på det seneste, bør boligejerne sidde på kanten af stolen. Det gælder især de boligejere, der har et 1,5-procentlån. De bør nemlig være klar til at slå til og overveje en konvertering, hvis kursen på 0,5-procentlånet igen kommer over kurs 98. Dem med et 2-procentlån kan godt allerede ved de nuværende kurser overveje at lægge om og sikre sig en historisk lav rente i al den tid, de har lånet.

Vi forventer, at konverteringerne ender i omegnen af 50-60 mia. kr., hvilket vil være en ganske pæn lille konverteringsbølge. Der kan hurtigt komme store opsigelser, men det afhænger i høj grad af kursudviklingen i de kommende dage og uger.

Niveauet er ganske flot

Et foreløbigt konverteringsomfang på 17 mia. kr. er ganske flot, da vi stadig er tre uger fra opsigelsesfristen her 29. januar. Og det ligger et godt stykke over det historiske gennemsnit for en opsigelsesfrist i januar.

At der indtil videre er blevet opsagt en så pæn portion lån skyldes, at vi har haft til tider en rigtig god kurs på 0,5-procentlånet med afdrag. Kursen har været over 98, der ofte er her boligejere begynder at lugte konverterings-guld. En kurs på over 98 på 0,5-procentlånet gør, at også boligejere med 1,5-procentlånet kan spare penge ved at lægge om, og det har fået flere boligejere til at slå til.

Kursen er imidlertid faldet på det seneste igen og ligger her til formiddag omkring kurs 97,3.

Højere kurs vil give konverteringer luft under vingerne

Vi skal altså op igen på en kurs omkring 98 og gerne over, hvis konverteringerne i denne omgang for alvor skal få fart og sætte gang i en konverteringsbølge.

Kursen er påvirket af, hvordan renterne på finansmarkederne udvikler sig. Og efter at Biden har fået et smalt flertal i Kongressen, har det givet markederne lidt mere tro på, at regeringen i USA kan få mere støtte til økonomien igennem Kongressen. Økonomien i USA som i mange andre lande ligger stadig godt underdrejet af corona-pandemien, og den øgede smitte på det seneste med nye, mere smitsomme varianter, gør ikke behovet for understøttelse af økonomien mindre på den korte bane.

At sandsynligheden for at Biden kan få flertal for at øge støtten til økonomien er steget, har givet lidt højere renter. Og det har presset kursen på 0,5-procentlånet lidt ned og altså under 98.

Der er dog stadig tre uger til opsigelsesfristen, så meget kan ske endnu. Der skal ikke så meget til for tiden, der kan skubbe investorernes tro på fremtiden i den ene eller anden retning. Derfor bør boligejere holde et skarp øje med, hvad der sker de næste par uger.

Så meget er der at spare

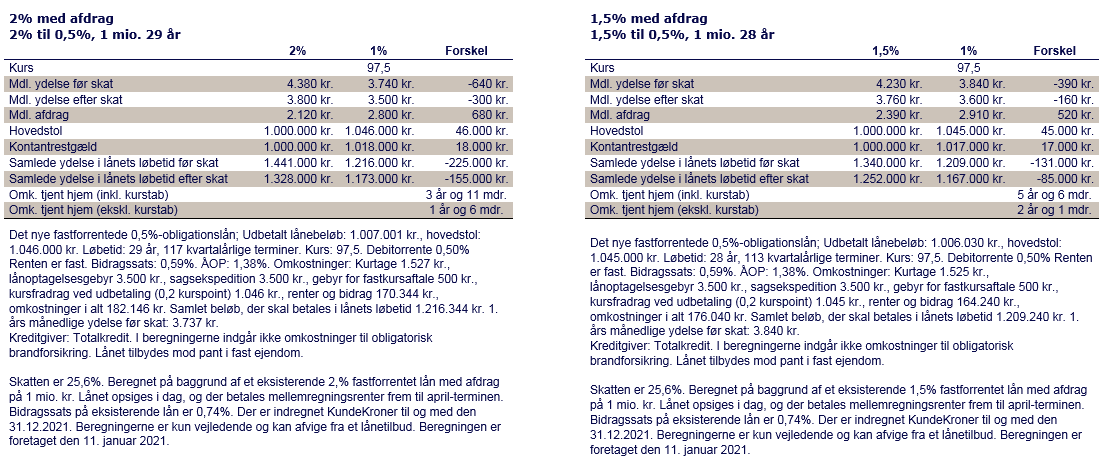

Selvom kursen på 0,5-procentlånet lige nu godt kunne være en anelse bedre, så er der stadig ret god økonomi for nogle boligejere i at lægge et 2-procentlån om. Her kan du som boligejere spare ca. 300 kr. efter skat hver måned, hvis du har lånt 1 million kr. Samtidig afdrager du hurtigere på gælden, hvor afdraget stiger knap 700 kr. hver måned. En omlægning vil her være tjent hjem efter ca. tre år og elleve måneder, når kurstabet regnes med. Boligejere med 2-procentlån kan derfor med fordel tage fat i deres bankrådgiver og få regnet deres lån igennem.

De boligejere, der har et 1,5-procentlån, bør i særlig grad holde øje med kurserne. Men allerede ved de kurser vi ser i øjeblikket, så er der faktisk penge at spare. Ydelsen efter skat falder 160 kr. om måneden, og afdraget stiger lidt over 500 kr. Det kræver dog en god portion tålmodighed før omkostningerne inkl. kurstab ved omlægningen er tjent hjem. Fem et halvt år går der.

Uanset hvilket lån, du har som boligejer, skal du altid sikre dig, at du har en længere tidshorisont, hvor du ikke forventer at flytte, inden du lægger lånet om.

Til gengæld får du med et 0,5-procentlån et mere kursfølsomt lån. Det betyder, at du får barberet mere af gælden, hvis renten stiger over de næste år, og du indfrier lånet, fordi du flytter eller lægger lånet om til et nyt lån eksempelvis med en fast, højere rente. Det sidste kalder vi økonomer en opkonvertering. Sidst vi så boligejere opkonvertere var under uroen på de finansielle markeder tilbage i marts 2020, da coronakrisen for alvor nåede vores breddegrader.